退職した際に在職中にやっていたDC年金をiDecoに移換したのがちょうど米国政権の「逆噴射」が始まる直前という最悪のタイミング。脳死で「このへんに入れておけばまあ大丈夫だろう」と選んだ商品がいずれも大下げ&為替安をくらって悲惨な状態になっていました(´・ω・`)。

その後、また株価が盛り返してきたので現在はマイナス3%です(´・ω・`)。

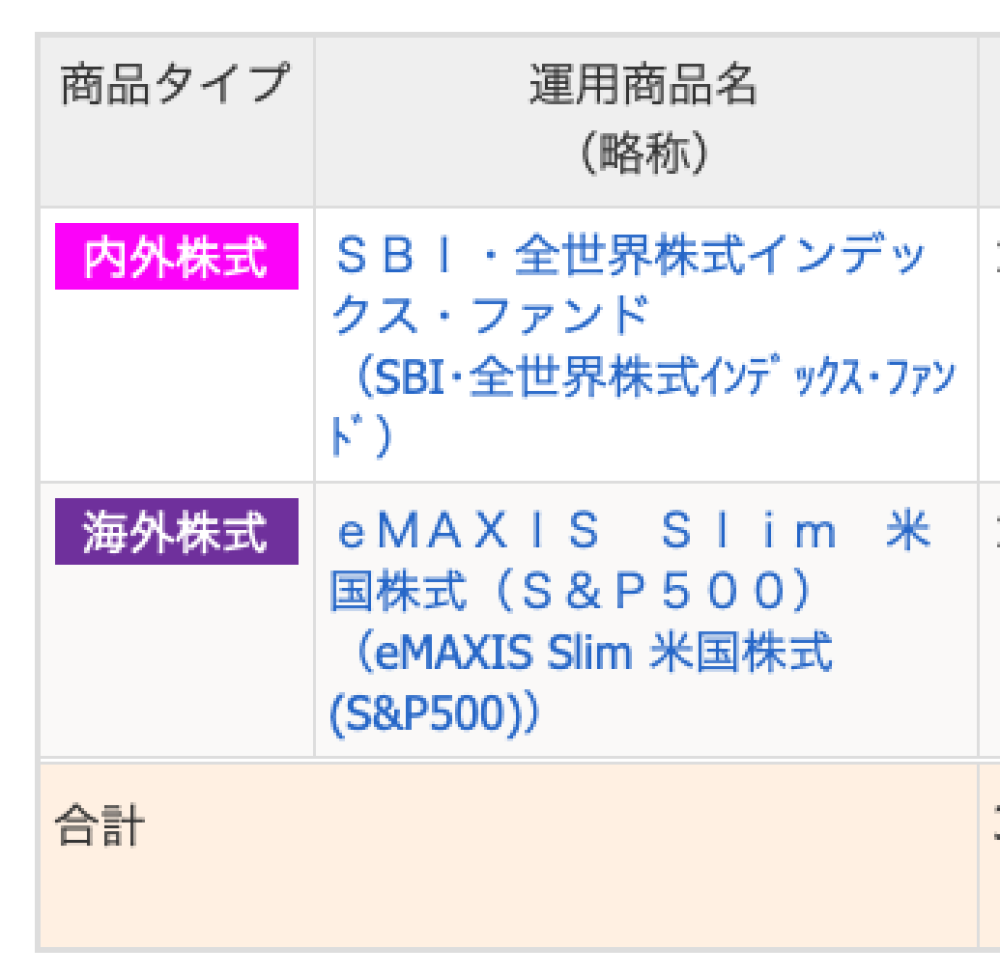

このへんは完全に失敗しました。いったん元本保証商品に移換してからタイミングを見てスイッチングするのが正解だったと思います。

会社がDC年金を導入したのが2014年くらいだったと思います。スタート段階から毎月の拠出額はたいした額が出せなくて、ぶっちゃけオマケ程度の気持ちで積み立てていました。一時期は会社の拠出だけで本人拠出は控えてたんですが、早く辞める目標を設定してからは積み増しを再開してそのまま終了…そこまでの平均利回りは4~5%くらいでしたか。始めて半分以上の年月を元本保証の定期預金とかの比率多めにしてましたからね('A`;)今思えばアホでした。2021年くらいから株式メインにスイッチングして、直近では10%超えの利回りだったのでその延長でオルカンとSP500で寝かせておけばいいか、と安易に考えてしまったのがよくなかったですね。悪い時が来たら残り時間を考えても必要な時に含み損、てことが十分考えられますから('A`)。

定収がなければ追加の積立投資もままならないのだから、たとえば半分くらいを元本保障か低リスク商品にスイッチして、頃合いを見ながら(下落時には)株式の比率を上げていく…くらいのスタンスが自分には合っていると思います。

その方針にシフトしたいところですが含み損があるうちは抵抗がありまして。もう少し待って、と思ってるウチにまた関税延期期限が訪れそうですからどうなることやら('A`)。多少の損出ししてでも切り換えた方がいいのか、これはこれでビミョーに悩んでいます。結局はほったらかしで正解なのでは? という気持ちも大きいので。