最近は日経平均もダウやSP500もまた狂ったように上がってきていてなんかむしろこええな(´・ω・`)。と思わずにいられない小市民です。

いつの間にやら「米国の関税の影響は軽微」ということになってる気がするんですが…。影響が出るとしたらこれからじゃないの?(´・ω・`)???

このへんの影響見極めには今までの目先のデータもあんまり役には立たないのではないでしょうか(まったく役立たないとは思ってないですけど)。

ただまあ、ここまで調子よくなってくるとつい「いけいけ(積みマシ積みマシ)」の気持ちや「このままでいいか(放置)」という気持ちが頭をもたげてきます。

放置はアリですが積みマシは警戒して手控えたい。そんな50代・無職。「俺がラビットのように臆病だからだ……」とデューク・東郷「……」みたいな気分でいきたいところです。「……」

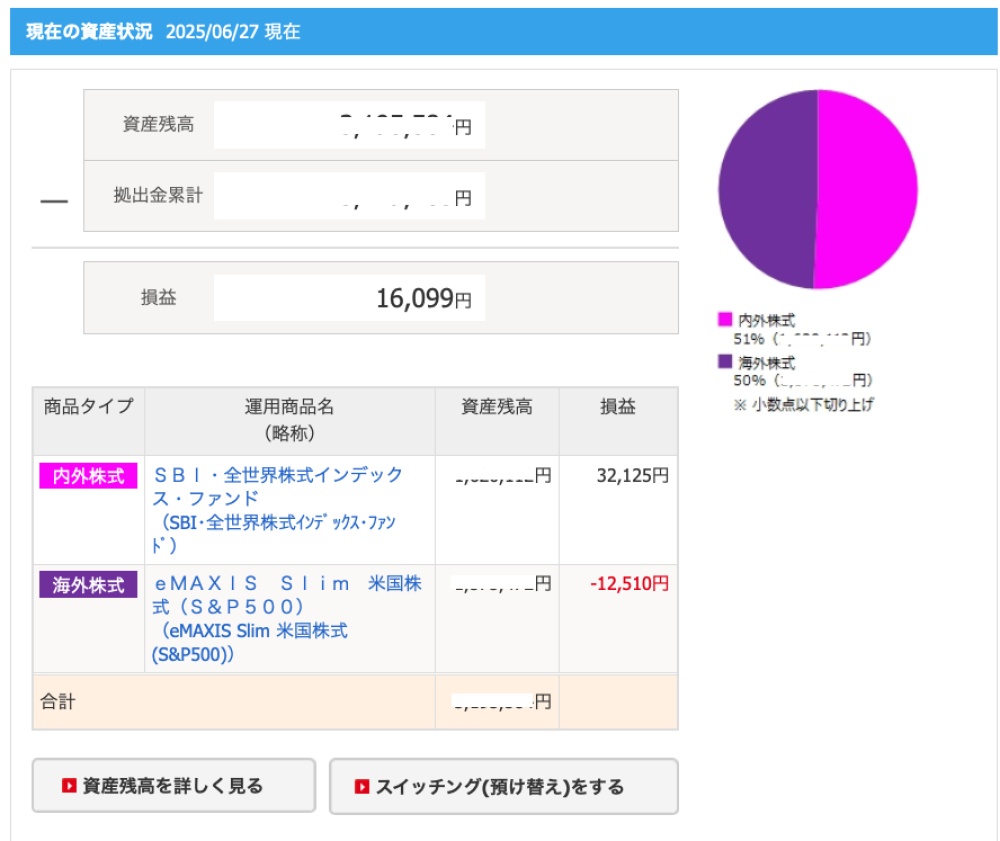

3月頃にすんごい高値掴みになった! と嘆いていたiDecoもトータルではプラ転しました。ただSP500の方は為替の変動もあってまだマイナス。

3月のときにやはりやっとくべきだったかと悔やんだ「リバランス」をそろそろやろうかな…と思うんですが、iDecoの場合はどうするのがいいんでしょうね? という疑問があります。

「現金」に相当する「元本保証型」の商品へスイッチングするのが一番手堅いですが、SBIのiDecoで取り扱ってるのは1商品のみ。利率0.3%ですよ。未だに(´・ω・`)。

今やネットバンクでは定期預金は1年ものですら1%を付けようとしている中で、未だにiDecoの商品ではこの利率。正直さすがにここまで消極的になるのってどうなの? と、考えてしまいました。

いっそ日本国債にしたいんだけど…と、商品一覧を探してみてどうやら「eMAXIS Slim 国内債券インデックス国内債券」が商品説明を見る限りこれが8割以上国債で占められてるので、意に沿った商品…ということになるのか。

しかしここ数年の運用成績は下がりっぱなのですが…まあね 日本国債だからなあ(´・ω・`)。

これ配当を運用に回し続けてなお下がり続けてるってことですよね??これならやはり定期預金にスイッチングした方がマシだろか…。配当が還元されてるならまだしも、毎年「0円」を続けててなおかつ資産価値も下げ続けてる。一般的には株式が好調なときには債券は売られやすい(下げやすい)というけれど…。その逆相関も最近あやしいし、これ復活することがあるんやろか('A`;)。

安くなってるものにスイッチするのは悪くないよな、と思いつつ、右肩下がりなのは正直怖いもんがありますね。

このままだと何割か定期預金へのスイッチか?(´・ω・`)

一番安全となったらやはり「元本保証」になっちゃいますからね…。

この先は運用で出た利益分をちょこちょこと定期預金にスイッチングするイメージなのかなあ。