だいぶ涼しくなってきました今治。このまま涼しくなっていくんですか? 俄に信じられないんですが…最低気温が20℃を切るようになるようです。ほんまかいな。

さて、退職して9ヶ月。(たいした額ではないけど)退職金のおかげでまだ口座残高には不安がないものの、失業手当は貰いきったのでこの先は収入がほぼありません。よって残高はジリ貧、来年再来年以降ではどこをどう切り崩していこうかなあとか考えることも増えそうです。

それは分かっていたこと。分かってなかったのは今年4月にかけて訪れた「トランプ・ショック」のような金融環境の激変で、ここで手持ち資産を見直して「非リスク資産」を増やし「リスク資産」を減らすバランス取りをしました。

これは結果的には「そこまで過剰に反応しない方がよかったんじゃないの(プークスクス)」て感じなんですが…まあそんなのは結果論でしかないですから。必要なことだったと思うので後悔もなく、むしろ好調な時こそせっせと非リスク化して現金を積み上げたい気分です。

しかしここ最近で新たに気にせざるを得なくなったのが「インフレ」。

全く気にしてなかった訳ではないし、まあ日銀や政府要人がよく言うところの「年で2%」程度なら、ついて行きつつ家計の見直しもしつつで、なんとか。と、思ってました。

が…最近の物価、特に自分が買うものに関する値上がりが「2%どころじゃねえだろコレ('A`;)」というものばかりで、「現金比率を上げておくのはリスクヘッジにならなくなってんじゃないか」との思いが強まっています。変動金利の国債だってせいぜい年利1%弱ですからね。2%におっついてないですし。

要はインフレというここ数年新たに発生したリスクに対応するために、結局リスクを取らなければいけない状況が来ているということです。

この急な物価上昇をも吸収しうるとなると株式に戻していくのがヘッジになるんですが、いやいやだからそれはリスクだっつってんだるぉ?? と戒める。…じゃあどこに? そんな感じの悩み方です。別のリスクを回避するために結局元のリスクに回帰してしまう、あるいはより高いリスクに委ねてしまうというのはリスクコントロール上適切とは言えない。

日本で暮らしてる以上、一定の円貨保有は安心材料だと思いますからこれを大きく取り崩すのはもう少し様子見しておくとして…「現金」を積立気分で「コモディディ」にも振り分けることにしようかと思います。何もしないよりはきっとマシだろうと思って。

具体的には「金」ですね。ETFもありますしなんだかんだでインフレにも追随します。

今んところロシア-ウクライナ戦争やら中東リスクで上げ続けてるんでしょうが、ここに中国-台湾リスクも…とささやかれている情勢です。現金や株よりも「安全」になってしまうかもしれません。あまり考えたくない未来図ですが…。

そうでなくともこのインフレ、日本の購買層が買うのを諦めるまでは続いてしまいそうでもあり、無策や節約だけでは厳しいと思えますからちょっとずつ。金ETFを増やすことにします…。え、今からかよ…と思わなくもない…。今、金の値段見たらグラムで20,000円超えててビックリです。ナニコレ。つい少し前まで17,000円超えましたねすごいですねとか言ってませんでしたっけ?? (実はプラチナもすんごい急騰してるんですね…)

このへんはちょぼちょぼと積み立てしてた甲斐が多少はあったか、とも思うんですが、今から始める分は、となると、手遅れ感もあります。

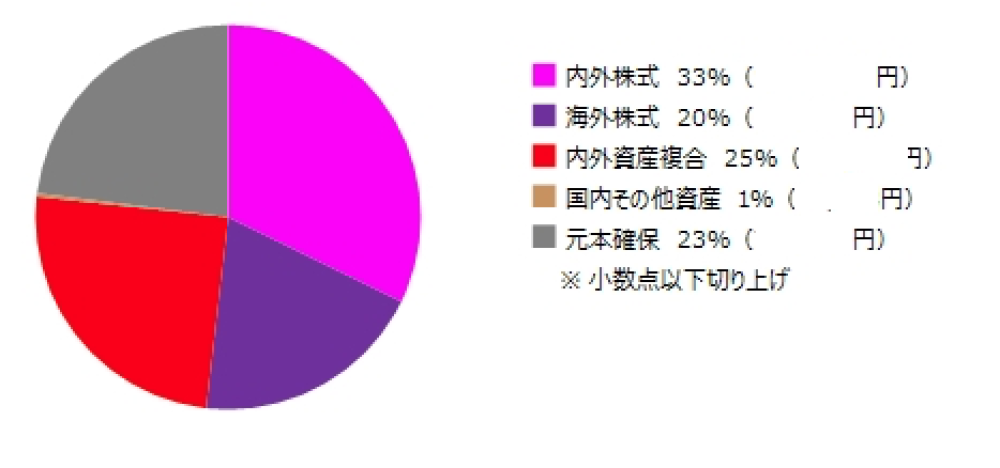

差し当たってiDeCoでいちど現金(預金)にして安心していた分を幾ばくか金ETFにスイッチング。今後、株式側で上昇した分を定期的に金にスイッチすることでバランスしつつ、マーケットリスクとインフレリスクにも備えようと思います。

iDeCoじゃない分はまた考えないといけません。既に国債に突っ込んだ分もだいぶあるんで、これを売ってまで金を買うか? というところをどう考えるか。手持ちの円貨もまだあるので、そこから捻出するかなあ。とか。もう年末も見えてくるし、来年のNISA枠から金ETFを組み込んでいくか…と思ったり。

自分の資産はNISA枠を埋めるために毎年投信売却しなきゃいけないくらいのものだし、この先「金融課税」も見直されようとしていますから、今後買うものはなるべくNISA枠で買いたいんですよね。(配当期待の資産は、もう課税やむなしで割り切りです。あまり売るつもりもないですし)