今日の散歩は寒すぎました('A`)。ボックスティッシュの買い置きが無くなりそうだったからちょうどいいやとウォーキングついでに買おうと思ったんですが…最高気温が二桁にいかない日。日が沈む前に家を出た時には6°Cくらい。

歩いてたって身体があったまるような気温ではありません('A`)。

% % %

これをお読みになってる方、ご自身の銀行の金利は把握されていますか? 前々から時折話題にしている通りボクは細かいことを気にします。金利のためにわざわざ新規に口座を作ることはないですが、使っている銀行の中では少しでも金利が高めのとこにメインボリュームの残高を置きます。ノーリスクでもらえる利息ですからもらわない手はありません。

今んとこ、利用口座の中ではauじぶん銀行が一番高いです。

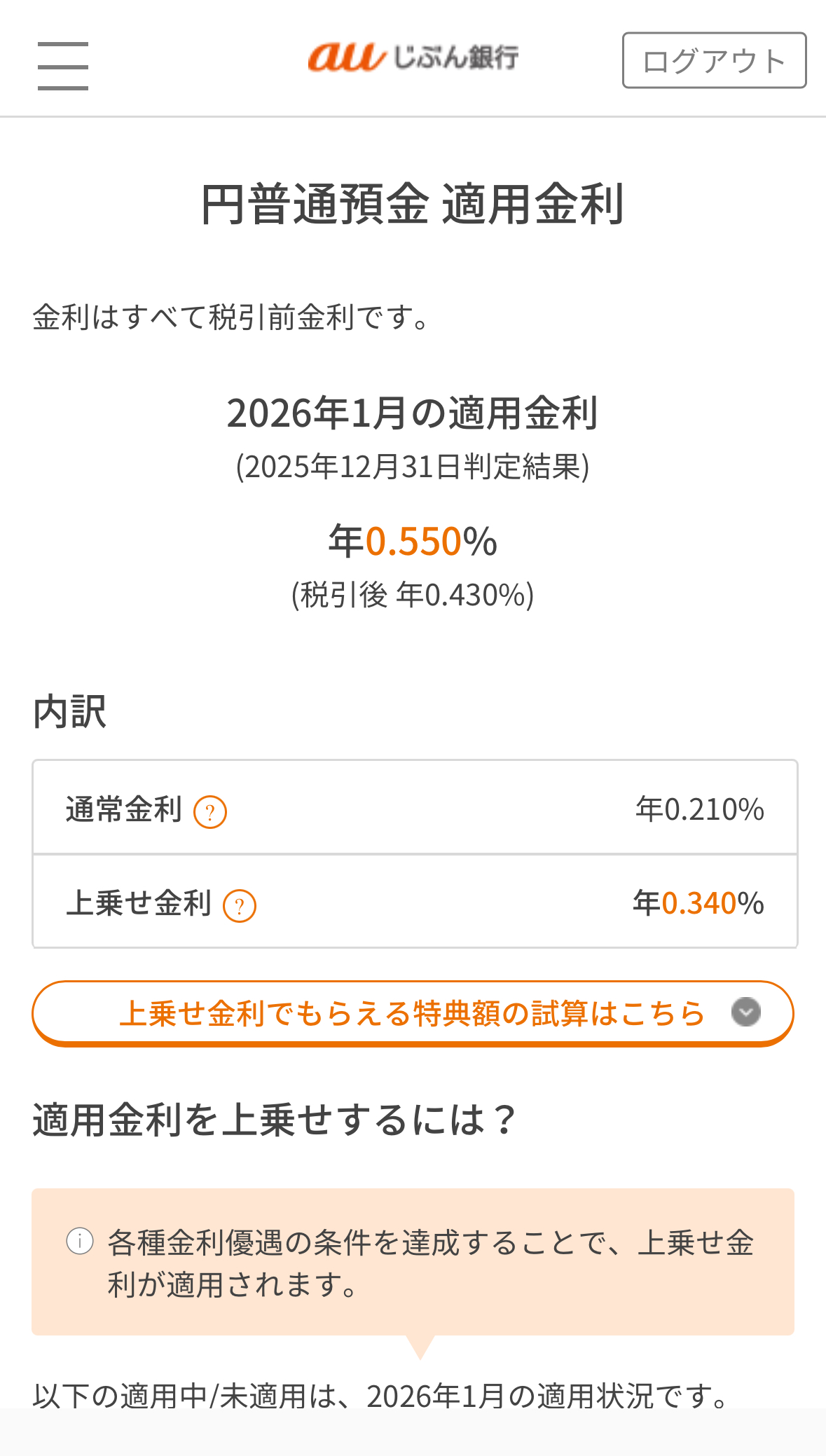

気づくのが遅かったですがプレミアムの上乗せ金利が付いて年利0.55%。これを付けるためには「プレミアムステージ」の判定を受け続ける必要があるんですが…。残高や利用サービス、入金設定や口振契約の有無などなど。たいして難しい条件ではないのでずっとプレミアムステージを維持しています。

年利0.5%超えなんて普通預金の金利ではここ十数年? 考えられない値です。100万寝かせてれば年で5,000円付くようになってきたと。

生活資金の現金分はイオン銀行がメインで、使ってない分はSBI新生銀行と分ていたんですが、今ではこのauじぶん銀行の方に多く移してます。auじぶん銀行は納税向けにauPayを使いたくなって、auPayカードを作ったついでに開設した口座だったんですが…プレミアムステージまで到達させるとけっこう使い手が良い銀行なので活用するようになってきました(優遇金利、他行振込手数料の無料回数、利息以外にpontaポイントの付与などで有利)。三菱UFJeスマート証券とも連携して毎月auPayカードで10万投信の積立もしています。これでpontaポイントが月500円。年末で全部解約して利確、次の年の積立に備える…って感じです。さすがにサブ証券口座で、毎月10万円の積立を継続できるほどの持ち合わせはありません。定期的に解約して現金を再利用するようなスタイルになってしまいます…。

ポイント分と投信の利益でそれなりのプラスにできるんですよね。(たまたまマーケットの好調が続いているから、というのもありますが。調子がいいうちには乗っかっておくのは悪いことではありません。積立で一年区切りだと大きな利益になりませんが大きな損にもなりにくいので)

…で、2月になると今度はゾラ銀が残高100万までの分、利息を0.75%にするとか。上限が100万ですからこれまた多寡が知れてはいますがそれでもメリットはあります。100万に7,500円利息が付く。こちらは元々残高100万以上置いてあるのが常なので(趣味用残高)このままで運用します。

10年国債(変動)の金利が1%ちょい超えの情勢で頑張ってきてるなあという印象を受けました。

数年前の定期預金なんかはさっさっと解約した方が利息が付くんじゃないかと思います。

新生銀行の方も、SBI証券の買付余力としてそのまま使える「ハイパー口座」の金利をキャンペーンで上げようとしていますし… ネット銀行各社頑張って金利上昇に迅速に応えようとしています。利用者としては無理のない範囲で残高を乗っけることで少しでも上積みできればいいかなというところです。