朝から雨で日差しなし。作業場も肌寒かったので試みに空調を入れました。朝から暖房入れることはあまりないので、後で消費電気量をチェックしてみたいと思います。

% % %

件名に掲げたのはSBI債の新規発行のことです。事前に話題にはしてませんでしたが、償還5年モノが2.484%となかなかの利回りに見えました。

少し前のブログで話題にした「生保に入れてるお金を解約して…」という話は、実はこの債権の購入に回そうかな? と思いながらのことだったんですよね。生保に突っ込んだままだと年利1%弱(税引き後)。こちらなら税引き後でも2%ほどで、増やす点ではより有利な訳で。

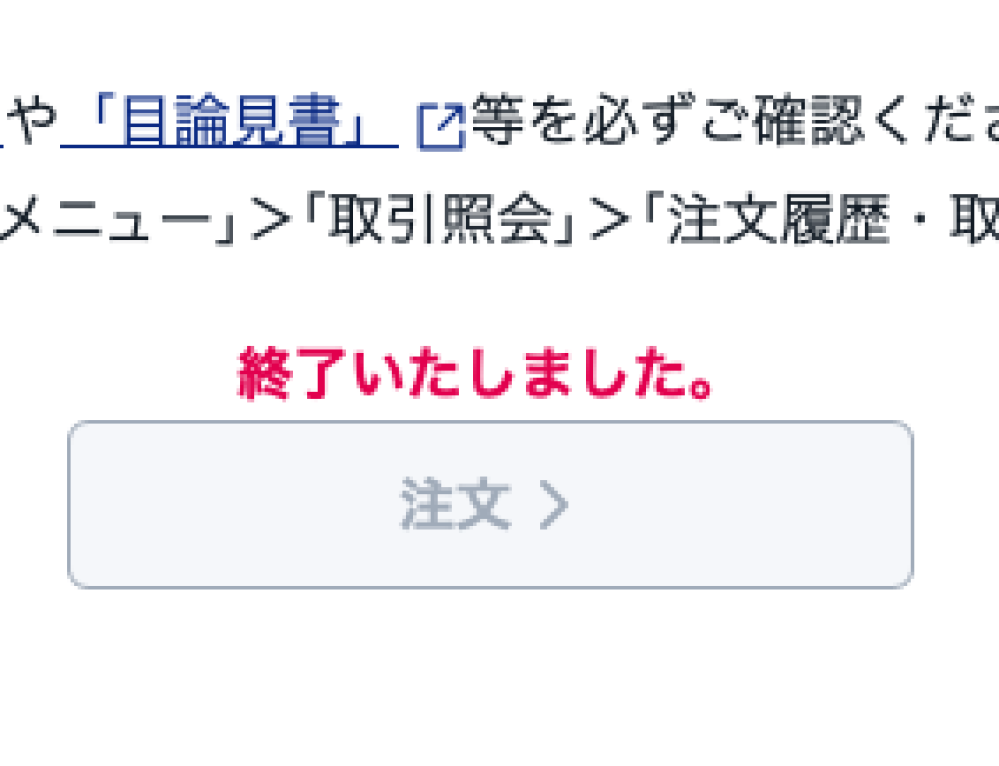

ただ今は少し考えが変わっていて、どうしようかなーと保留気味のスタンスで今日の発売日を迎えました。さてどうかな、と10時過ぎに販売画面を見に行ったら既に完売していたという(´・ω・`)。債権あるあるです。10時に販売開始で10:20前にはこの画面でしたからずいぶんと人気がありますね。人気ディーラーっぽい。

結局買えずじまいだった訳ですが、たぶん買えたところで40万〜80万とか絞った買い方になっちゃってたでしょう。縁がなかった商品ということでスッパリ忘れます。

見送った理由は2点です。

1.生保のお金は再来年のNISA枠を埋めるのに活用しようと思った

→NISA枠を最短で埋める資金繰りを考えた際、投信の取り崩しよりもこっちのお金をNISAに回した方がより有利な運用ができるかな…と。

リスクの持ちようとしては懸念があります(生保にあるのが一番盤石でしょう。次が債権、次が金、最後が株…くらいのリスク評価として)。しかしNISAに入れた分はなるべく握力高めに握りしめたいとの思いもあるので。長く握る分だと思えばリスクの分散・減少は図れるかなと思い直しました。

2.債権の値下がりは現状避けられない

変動金利の国債なら価値は下がりませんが、利回り固定の債権は発行されてからマーケットで値段が日々変わります。これも少し前に書きましたが、金利上昇下の局面では既発行債権は値が下がるんですよね…。↓

参考までに、昨年軽い気持ちで購入した2つの社債です。一年たって、直単価が1%〜3.3%ほど下落してる訳です。これらの金利は1.7〜1.8%で当時の国債よりも上の利回りだったんで安易に購入してみた訳ですけど、かくもあっさりと下げていきます(´・ω・`)。金利が上がっていく中ではさらに下落するのが分かっています。

まあこの銘柄は金額的にもたいしたことないので、償還迎えるまで寝かせて利息はいただき続けるつもりです。ただインフレ状況も考えると「あんまりいい買い物とはいえないね(´・ω・`)」という「反省」があります。

買ったの夏前くらいで、まだインフレリスクへの意識がさほどではなかったからなあ。

「債権の時価減少」についてもあまり深く考えてなかった感もあり。

値段が下がったものは心理的にも売りに出しにくいですし。最後まで売らない前提なら購入もアリなんですけど既にそこまで余裕がある手持ち資金はないかなあ(´・ω・`)という台所事情もあります。

マーケットの状況が悪くなれば株や投信は売りたくないですし、生活費を取り崩すのは債権からと思っていますが、その債権だって値下がりしてる時には売りたくないですからね……。

やはり情勢的には債権は基本、変動金利の国債一択になりそうです。